「ローンをまとめる」とは、借り換えによって、複数社からの借り入れを1社のローンに集約する方法です。

借り換えとは、現在の借入先から条件の良い別の借入先へ変更することです。具体的には、より低金利のローンを新たに契約し、その資金で現在の借り入れを返済する方法を指します。

このように、低金利のローンに借り入れをまとめれば、利息の負担を抑えられる可能性があります。

ローンをまとめる主なメリットとしては、以下の3つが挙げられます。

以下では、それぞれのメリットを詳しく紹介します。

関連:

カードローンの借り換えとは?メリットや注意点、利用に向いている人を解説

利息の負担を減らせる可能性がある

利息の割合を示す金利は、ローンの借入額によって変動します。

上限金利は利息制限法によって定められており、以下のように借入額が大きいほど金利が低くなる仕組みです。

| 借入額 |

適用される上限金利 |

| 10万円未満 |

年20.0% |

| 10万円以上100万円未満 |

年18.0% |

| 100万円以上 |

年15.0% |

ローンをまとめて借入額が大きくなっても、実際に適用される金利が下がるとは限りません。ただし、現在よりも低い金利のローンに借り換えられれば、利息負担を抑えられる可能性があります。

例えば、2社から各60万円を借りており、それぞれに年18.0%の金利が適用されている場合を考えます。1社にまとめた後の借入額が120万円で、年15.0%以下の金利が適用されれば、利息負担を軽減できる可能性があります。

毎月の返済の負担を減らしやすくなる

ローンを利用してお金を借りる場合、最低返済額や月々の返済額が設定されます。複数の借り入れがある場合は、毎月、各社に対して決められた金額を返済しなければなりません。

しかし、ローンをまとめると、返済先が1ヵ所となるため、月々の返済額が下がる可能性があります。

例えば、A社とB社へそれぞれ毎月15,000円を返済している場合、合計で毎月30,000円を返済しなければなりません。

これらの借り入れを、最低返済額が30,000円未満に設定されているローンにまとめれば、毎月の返済額を減らすことが可能です。

返済日を管理しやすくなる

ローンの返済日は、借入先によって異なります。

複数の借入先がある場合、それぞれの返済日を手帳などで管理しなければなりません。借入先が多い場合は返済日の管理が難しくなり、返済を忘れてしまうこともあるでしょう。

しかし、ローンをまとめれば返済日が毎月1回になるため、返済を忘れる心配を減らせます。また、借入先が1ヵ所のみになれば、毎月の返済額も管理しやすくなります。

ローンをまとめることにはさまざまなメリットがある一方で、いくつか注意したい点もあります。

特に以下の3つには注意が必要です。

以下では、それぞれの注意点を詳しく紹介します。

関連:

カードローンの審査基準とは?年収や必要な書類、利用できないときの対処法を解説

借入額によっては審査に通らない場合がある

複数の借り入れをひとつのローンにまとめる場合、新たにローンの契約が必要です。ローンの契約時には必ず審査が実施されるため、審査の結果によってはローンを利用できない場合があります。

ローンの審査では、返済能力の有無が重要な判断材料とされます。収入に対して借入希望額が多すぎる場合は返済能力が不十分と判断され、審査に通りにくくなる可能性があるため、注意してください。

なお、審査では、家族構成や勤務先など申込者に関する情報を指す「属性情報」、ローンやクレジットカードの利用状況に関する情報を指す「信用情報」の2つが確認されます。

返済期間が長引く可能性がある

ローンをまとめると毎月の返済額が下がる可能性がありますが、その分、借入残高が減りにくくなります。そのため、ローンをまとめる前に比べて返済期間が長引く場合があります。

返済期間が長引くと、ローンをまとめる前に比べて利息の総額が増える可能性があります。実際にローンをまとめる際は、まとめた場合の返済期間や利息の総額がどのくらいになるのか、事前にシミュレーションしておきましょう。

追加の借り入れができない場合がある

ローンをまとめる方法によっては、追加の借り入れができない場合があるため、注意してください。

例えば、複数の借り入れをまとめるための「おまとめローン」は、一般的なカードローンとは異なり、原則として追加で借り入れできません。

おまとめローンの契約後に追加で借り入れしたい場合は、カードローンなど、借り入れたお金の使い道が限定されていないローン商品を別途契約する必要があります。

ローンをまとめる一般的な方法や概要は、以下表のとおりです。

| ローンの種類 |

概要 |

| おまとめローン |

- 複数の借り入れをまとめるためのローン商品

- 原則として追加借入はできない

|

| カードローン |

- 利用限度額の範囲内で借り入れと返済を繰り返すことができるローン商品

- 原則として資金の使途は自由

|

| フリーローン |

- 銀行などが提供するローン商品

- 資金使途は自由だが、追加借入はできない

|

| 有担保ローン |

- 担保を提供することで借り入れが可能なローン商品

- 無担保ローンに比べて金利が低い傾向

|

上記の表にもあるように、有担保ローンは担保として提供できる資産がないと利用できません。

担保を提供できない場合は、おまとめローンやカードローン、フリーローンといった商品が選択肢となります。

また、おまとめローンは、商品によって金利や追加借入の可否が異なります。契約前に、金利だけでなく返済期間や追加借入の可否も確認しましょう。

複数の借り入れをまとめるためのローンを選ぶポイント

ローン商品には数多くの種類があるため、どのローンで借り入れをまとめるか迷うこともあるかもしれません。

借り入れをまとめるローンを選ぶ主なポイントは以下のとおりです。

以下では、複数の借り入れをまとめるためのローンを選ぶ際のポイントを紹介します。

関連:

おまとめローンの審査基準とは?審査前に確認したいポイントと選び方を解説

毎月の返済額は無理なく返済できる金額か

複数の借り入れをまとめるためのローンを選ぶ際は、現在の返済額とローンをまとめた場合の返済額を確認・比較してください。そして、まとめた場合に返済の負担をどれだけ減らせるかをチェックしましょう。

ローンをまとめた場合の返済額を確認するためには、借入先が提供している返済シミュレーション機能をご活用ください。

返済シミュレーションを活用すれば、借入額や返済期間、適用金利などの情報を入力するだけで、毎月の返済額や返済総額を確認できます。

すべてのローンをまとめられるか

複数の借り入れをまとめるためのローンを選ぶ場合、現在利用しているローンをすべてまとめられるかどうかを確認しましょう。場合によっては、新たにローンを契約しても、すべての借り入れをまとめられないことがあります。

例えば、新たに契約したローンの利用可能枠が現在の借入額よりも少ない場合、すべての借り入れをまとめることができません

ローンの返済方法は適切か

ご自身に合った返済方法が用意されているかどうかも確認したいポイントのひとつです。ローンの代表的な返済方法は以下のとおりです。

- 口座からの引き落とし

- ATMからの返済

- 指定された銀行口座への振り込み

返済方法は借入先によって異なるため、契約前に確認しておきましょう。

クレディセゾンが提供するマネーカードは、利用限度額の範囲内で借り入れと返済を繰り返し利用できる、定額リボルビング方式のカードローンです。

対象カードは「MONEY CARD」、「MONEY CARD GOLD」の2種類があります。マネーカードの特長は以下のとおりです。

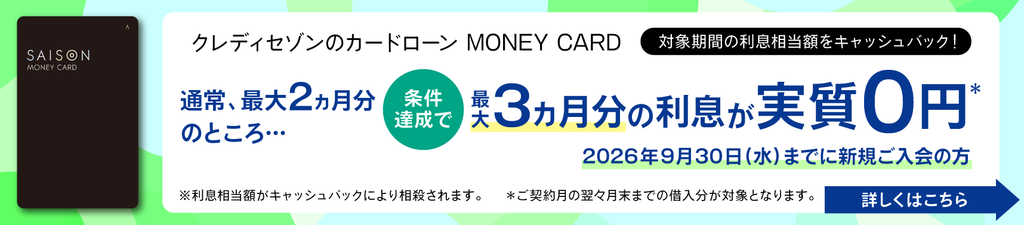

- 新規ご契約&ご利用で最大2ヵ月分の利息が実質0円(※1)

- 全国のコンビニATM、金融機関ATMでご利用が可能(※2)

- カード発行後、原則24時間最短数十秒でご本人様名義の口座に振込可能(※3)

- 用途が自由で利便性が高い

- 口座引き落としで返済の手間がかからない

- キャッシングより低金利で借り入れができる場合がある

新規ご契約&ご利用で最大2ヵ月分の利息が実質0円となります(※1)。ご入会日の翌月末までにお借り入れした分について、ご入会日から3ヵ月後のお支払い日(お引き落とし日)までにご返済いただいた分の利息を、もれなくキャッシュバックします。

詳細は公式サイトをご確認ください。

マネーカードは、全国のコンビニATMまたは金融機関ATMでご利用いただけます。コンビニATMでは、最長24時間対応しているため、夜間に現金が必要なときも安心です(※2)。

借り入れ・返済ともにATM手数料が無料のため、余分な費用をかけずに利用できます。提携金融機関は公式サイトをご確認ください。

さらに、ONLINE即振込サービスを利用して、口座振込によるお借り入れにも対応しています。

ONLINE即振込サービスは、「ローンNetアンサー(会員専用ページ)」からのお手続きで、原則24時間最短数十秒で本人名義口座に振り込まれ、振込手数料は無料です。

急に現金が必要になったときも対応できる便利なサービスのため、状況に合わせてご活用ください。

また、マネーカードで借り入れたお金の用途は自由です。生活費や事業性資金など、あらゆる目的に利用できます。

返済方法は口座引き落としで、毎月末締めの翌々月4日に自動で引き落とされます。ATMからの返済や繰り上げ返済も可能なため、状況に合わせて柔軟に利用可能です。ただし、無理のない返済計画を立ててご利用ください。

なお、金利はマネーカードの種類や融資コースによっても異なりますが、「MONEY CARD GOLD(マネーカードゴールド)」の場合、300万円コース(実質年率8.0%)または200万円コース(実質年率10.0%)で借り入れができます。

以下で「MONEY CARD」、「MONEY CARD GOLD」の詳細を解説します。

(※1)本企画は予告なく変更・中止させていただく場合がございます。

(※2)ご利用(出金)の取扱時間は最長24時間、ご返済(入金)は最長7:00~23:00です。設置場所により異なりますので、詳細は各金融機関へお問い合わせください。

(※3)メンテナンス等によりご利用いただけない時間帯がございます。

MONEY CARD(マネーカード)

| カード名 |

MONEY CARD(マネーカード) |

| 最高利用可能枠 |

100万円 |

| ご融資利率(実質年率) |

15.0%(※1) |

| 申込資格 |

20歳から75歳までの安定した収入のある方(※2) |

| 入会金・年会費 |

無料 |

| 担保・保証人 |

不要 |

「MONEY CARD」は、「MONEY CARD GOLD」よりも借入限度額や条件が抑えられている分、無理のない範囲で利用しやすい点が特長です。

学生や専業主婦の方はお申し込み対象外となりますが、安定した収入があれば年金受給者の方もお申し込みできる(※2)ため、「大きな借り入れは想定していないが、急な出費や生活資金の備えなど、万一のときの利用手段として持っておきたい」という方にも向いています。

シンプルな設計で必要な分だけ利用できるため、カードローンが初めての方や、スタンダードなカードローンを検討したい方に適した一枚といえるでしょう。

(※1)ご利用状況などに応じて最大17.7%まで利率が変更する場合がございます。

(※2)学生・専業主婦の方はお申し込みいただけません。

MONEY CARD GOLD(マネーカードゴールド)

| カード名 |

MONEY CARD GOLD(マネーカードゴールド) |

| 最高利用可能枠 |

300万円 |

| ご融資利率(実質年率) |

- 300万円コース:実質年率8.0%

- 200万円コース:実質年率10.0%

|

| 申込資格 |

20歳から75歳までの年収400万円(税込)以上の方でご連絡可能な方(※) |

| 入会金・年会費 |

無料 |

| 担保・保証人 |

不要 |

「MONEY CARD GOLD」では、ゆとりのある利用可能枠を実現した2つのコースが対象です。

300万円コース(実質年率8.0%)または200万円コース(実質年率10.0%)で借り入れが可能なため、「MONEY CARD」と比較して融資利率も低く、利息の負担をより抑えることができます。

申込資格には年収400万円以上という条件がありますが、利息を抑えながら多彩なライフプランに対応できるカードローンを探している方は、「MONEY CARD GOLD」をご検討ください。

(※)学生・専業主婦、年金収入のみの方はお申し込みいただけません。

ここからは、ローンをまとめることに関してよくある質問を紹介します。

Q1 ローンをまとめると必ず返済額は減る?

ローンをまとめても、必ず返済額が減るとは限りません。

現在よりも低金利のローンにまとめられれば、利息負担や毎月の返済額を減らせる可能性があります。一方で、返済期間が長くなると、毎月の返済額は下がっても返済総額が増える場合があります。

ローンをまとめる際は、金利だけでなく、毎月の返済額・返済期間・返済総額を事前にシミュレーションすることが大切です。

Q2 ローンをまとめるときにも審査はある?

ローンをまとめる際にも、新たに契約するローンの審査があります。

審査では、以下の情報が確認されることが一般的です。

- 属性情報:年収や勤務先など

- 信用情報:他社からの借入状況や返済履歴など

借入額が多い場合や、過去に返済の遅れがある場合は、審査に通過できない可能性があります。

ローンをまとめることを検討する際は、現在の借入状況や返済状況を整理したうえでお申し込みしましょう。

Q3 ローンをまとめた後に追加で借り入れはできる?

ローンをまとめた後に追加で借り入れできるかどうかは、利用するローンの種類によって異なります。

おまとめローンやフリーローンは、原則として追加借入ができない商品が多く見られます。一方、カードローンの場合は、利用限度額の範囲内で借り入れと返済を繰り返せることが一般的です。

追加で借り入れする可能性がある場合は、契約前にローンの種類や利用条件を確認しておきましょう。

複数の借り入れをひとつにまとめると、返済先や返済日の管理の手間を減らせます。金利や条件によっては、利息負担の軽減も期待できます。返済の見通しを立てやすくしたい方にとって、ローンのおまとめは有効な選択肢のひとつです。

一方で、借り換えには審査があり、借入額や返済状況によっては利用できない場合があります。また、返済期間が延びることで、返済総額が増える可能性がある点にも注意が必要です。

こうした点を踏まえ、返済シミュレーションを実施したうえで無理のない返済計画を立てて、ご自身に合った方法を選ぶことが大切です。

例えば、クレディセゾンが提供するマネーカードであれば、利用限度額の範囲内で借り入れと返済を柔軟に行うことができ、返済状況に応じた資金管理がしやすくなります。

複数の借り入れを整理しつつ、計画的に資金を管理したい方は、こうしたカードローンの活用も検討してはいかがでしょうか。

- ご融資額:1~300万円

- ご融資利率:セゾンカードローン/MONEY CARD:実質年率8.0%~17.7%

セゾンカードローン ゴールド/MONEY CARD GOLD:300万円コース:実質年率8.0%、200万円コース:実質年率10.0%

- ご返済回数・期間:1~140回/1~140ヵ月

- ご返済方式:定額リボルビング方式

ご返済例

ご融資コース300万円コースで50万円ご利用、実質年率 12.0%の場合 毎月4日に返済の場合:通常月 14,000円×45回、最終月 1,833円×1回(ご返済額合計 631,833円/最終回のお支払額はご利用日により異なります。)

- 遅延損害金:年率11.68%~20.00%

- 担保・保証人:不要

株式会社クレディセゾン 貸金業者登録番号 関東財務局長(15)第00085号

日本貸金業協会会員番号 第002346号

お支払いのご相談は

日本貸金業協会 貸金業相談・紛争解決センター

0570-051-051(受付時間9:00~17:00 休:土、日、祝、年末年始)

(※)貸付条件をよくご確認のうえ、計画的にご利用ください。

(※)当社所定の審査がございます。審査によりご希望の意に添えない場合もございますので、あらかじめご了承ください。

MONEY CARD